Bald geht es in den Abstimmungskampf für die nationale Wohn-Initiative. Die Argumentation der Gegner*innen hat geht in eine Richtung: In den letzten Jahren wurde Wohnen günstiger, die Mieten sinken, wo also ist das Problem. Selbst der Bundesrat hat diese Haltung im Abstimmungsbüchlein auf S. 9 auf geradezu halsbrecherische Art übernommen und vermischt willkürlich verschiedene Mietpreisindizes um diese Haltung zu untermauern. Eine kuriose Bastelei – aber zu dieser zu einem späteren Zeitpunkt.

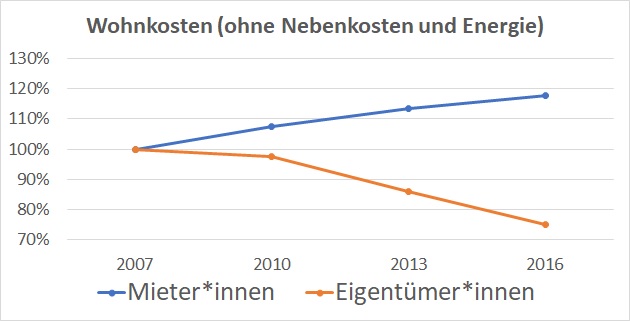

Halten wir fest: Der einzige offizielle Mietpreisindex der Schweiz steigt nach wie vor an. Und schauen wir genauer hin: Was ist genau mit den Wohnkosten in Zeiten massiv sinkender Zinsen passiert? Die Haushaltsbudgeterhebung zeigt die Kostenentwicklung aller Ausgaben und Einnahmen eines Haushalts auf. Alle drei Jahre werden diese Zahlen zwischen Haushalte, die in Miete leben und solchen im Wohneigentum, aufgeschlüsselt.

Das Resultat zeigt deutlich, was gefühlt längst klar ist: Wohneigentümer*innen geben seit der Zinswende immer weniger fürs Wohnen aus. Sie wurden massiv entlastet. Kein Wunder – die Halbierung der Hypozinsen hat sich bei ihnen direkt in tieferen Ausgaben und einem volleren Portemonnaie durchgeschlagen. Vergleicht man die Ausgaben Hypozinsen (Eigentümer) und Miete (Mietende), so fällt das Ergebnis sehr deutlich aus. Die Schere geht prozentual immer weiter auseinander. Ein Mieterhaushalt bezahlt aktuell 18 Prozent mehr Miete als 2007, ein Haushalt im Wohneigentum dagegen über 20 Prozent weniger Hypozinsen als 2007.

Sollte das nicht zu denken geben? Wenn es etwa noch heisst, wir bräuchten Renditeliegenschaften, um die Pensionskasse nicht hopp gehen zu lassen? Hier passiert eine gigantische Umverteilung. Während alle, die sich Wohneigentum leisten konnten, dank den Tiefstzinsen bei den Wohnkosten ordentlich sparen können und über dritte Säule oder andere Möglichkeiten ihre Altersvorsorge aufbessern können, müssen Mieter*innen fürs Wohnen immer mehr zahlen und sind in Zeiten von Nullzinsen doppelt bestraft. Sie profitieren beim Wohnen nicht, können auch weniger auf die Seite legen und spüren gleichzeitig voll die Einbussen bei den Pensionskassen.

Wer sich kein Wohneigentum leisten kann, dem können Wohnbaugenossenschaften helfen. Sie vermieten ihre Wohnungen nach Kostenberechnungen, wie sie auch ein privater Wohneigentümer, eine private Wohneigentümerin für sich selber in der eigenen Wohnung macht. Das müsste doch möglichst viele von ihnen aus Solidarität zu einem Ja zur Wohninitiative bewegen.