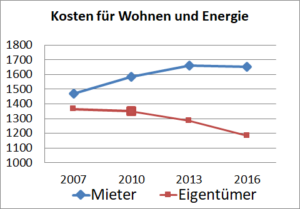

Heute morgen konnten wir im Tages-Anzeiger lesen: 10jährige Hypotheken gibt es jetzt für 0.7 Prozent. Doch im Artikel wird davor gewarnt, sofort Neuhypotheken abzuschliessen, denn: Der Zinssatz könnte noch weiter sinken, das Geld bekommt man als Immobilienbesitzer*in so gut wie gratis. Anders bei den Mieten: Die steigen nach wie vor und deshalb entwickeln sich die Wohnkosten bei Eigentümer*innen und Mieter*innen immer weiter auseinander. Leider erscheinen die Zahlen nur alle drei Jahren, aber die BfS Untersuchung zeigt dies eindrücklich:

Seit 2007 bezahlt ein Mieterhaushalt 200 Franken mehr fürs Wohnen und ein Eigentümerhaushalt 200 Franken weniger. Nichts verdeutlicht mehr, wie ungleich die Gewinne und Verluste durch die Tiefstzinsphasen verteilt sind.

Ausgerechnet in diese Zeit platzt nun ein Bundesgerichtsurteil, das die zulässige Rendite erhöht. Bisher durfte ein*e Vermieter*in auf dem investiertem Geld eine Rendite erzielen, die ein halbes Prozent über dem Referenzzinssatz liegt. Neu darf die Rendite zwei Prozent über diesem Wert liegen, was eine massive Renditeerhöhung bedeutet. Hat jemand eine Liegenschaft hauptsächlich mit eigenem Geld finanziert und wenig Bankkrediten, dann schlägt diese Renditeaufstockung mit mehreren Hundert Franken auf den Mietzins durch. Das erschwert die Bekämpfung von Mietzinserhöhugnen massiv.

Über die Höhe der zulässigen Rendite wird seit längerem diskutiert. Ausgerechnt kurz vor einer ständerätlichen Debatte über einen Vorstoss in der Wintersession zu dieser Frage schafft das Bundesgericht mit einem Urteil Fakten und hebelt eine politische Diskussion aus respektive setzt den umstrittenen Vorstoss ohne politischen Beschluss um.

Ist die Erhöhung gerechtfertigt? Wenn man das Zinsumfeld anschaut, kann man sich nur die Augen reiben. Wohnimmobilien sind eine sichere Anlage und wurden oft mit Obligationen verglichen.

Wo liegen deren Zinsen? Für Obligationen mit einer zehnjährigen Laufzeit liegt der Zins bei MINUS 0.5 Prozent. Viele kennen auch die Situation auf dem eigenen Sparbuch. Am Schluss zahlt man Spesen, drauf kommt nix.

Wo liegen deren Zinsen? Für Obligationen mit einer zehnjährigen Laufzeit liegt der Zins bei MINUS 0.5 Prozent. Viele kennen auch die Situation auf dem eigenen Sparbuch. Am Schluss zahlt man Spesen, drauf kommt nix.

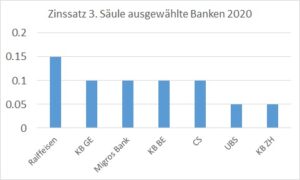

Ähnlich ist die Situation auch bei der 3. Säule. Es gibt keinen Zins mehr, Hauptsache, das Geld ist irgendwo angelegt. Die Mindestverzinsung bei den Pensionskassen wird 2021 auf 0.75 Prozent gesenkt. Verglichen wird oft mit den Aktien, die eine höhere Rendite haben. Das ist korrekt – doch die Schwankungen sind enorm mit Ausschlägen von 10 bis 30 Prozent nach oben und nach unten innerhalb eines Jahres. Unvergleichbar mit Wohnimmobilien.

Ähnlich ist die Situation auch bei der 3. Säule. Es gibt keinen Zins mehr, Hauptsache, das Geld ist irgendwo angelegt. Die Mindestverzinsung bei den Pensionskassen wird 2021 auf 0.75 Prozent gesenkt. Verglichen wird oft mit den Aktien, die eine höhere Rendite haben. Das ist korrekt – doch die Schwankungen sind enorm mit Ausschlägen von 10 bis 30 Prozent nach oben und nach unten innerhalb eines Jahres. Unvergleichbar mit Wohnimmobilien.

Wenn man die Bautätigkeit in unserem Land anschaut, so kann das Mietrecht offensichtlich kein Hindernis für Investitionen sein. Es schützt nur jene Mietenden, die sich aktiv wehren und eine Mietzinserhöhung anfechten oder eine Senkung einfordern. Es heisst nicht umsonst, dass die Mieter*innen oft am kürzeren Hebel sitzen. Mit diesem Urteil wurde dieser Hebel nochmals massiv gestutzt.