Klar: Wir müssen die Besteuerung der Unternehmen in der Schweiz ändern. Schon zu lange bietet die Schweiz inakzeptable Steuervergünstigungen an und hat über viele Jahre mit einem regelrechten internationalen Steuerdumping Unternehmen in die Schweiz geholt haben. Wir Grünen haben dies stets kritisiert.

Unternehmen fair besteuern, der Grundsatz bleibt

Lange habe ich im Kanton für faire Unternehmenssteuern gekämpft. Das gleiche mache ich nun in Bundesbern. Mit besonderen Vergünstigungen zahlen Firmen mit Sonderstatus auf Kantonsebene zum Teil irrwitzig wenig Steuern. Wenige Prozente ihres Gewinnes geht in die Kantons- und Gemeindekassen. Luzern hat bei diesen Sonderbesteuerungen nicht zuvorderst mitgemischelt, dafür hat unser Kanton den Steuersatz für alle Unternehmen so stark gesenkt, dass sie weltweit tiefste Steuergelder abliefern. Der Rest der Geschichte ist bekannt – wir erleben den Abbau an Leistungen und die Verschiebung der Kosten von Unternehmen zu Privatpersonen seit Jahren.

Ob auf Kantons- oder auf Bundesebene: Die Beurteilung einer Vorlage zu den Unternehmenssteuern misst sich daran, ob die Unternehmen einen angemessenen Beitrag an die öffentlichen Aufgaben leisten, oder ob sie weiter gegenüber Privatpersonen privilegiert werden.

Neue Schlupflöcher statt Steuergerechtigkeit

Die Stimmbevölkerung hat im Februar 2017 sehr deutlich mit 59 Prozent Nein zur Unternehmenssteuerreform III gesagt und damit den Bschiss am Mittelstand gestoppt. Bei diesem ersten Versuch einer Abschaffung der international geächteten Steuerprivilegien wären die Steuerausfälle hoch gewesen und alte Privilegien durch neue ausgetauscht worden. Stichworte waren Patentboxen, überhöhter Abzug für Forschung und Entwicklung, Zinsabzug auf dem Eigenkapital. In der neuen Vorlage mit dem Namen Steuervorlage 17 tauchen viele dieser Privilegien wieder auf. Weiterhin sollen Patentboxen möglich sein, um Ausgaben für Patente abzuziehen – deren Geltungsbereich wurde etwas eingeschränkt. Weiterhin können Ausgaben für Forschung und Entwicklung zu 150 Prozent abgezogen werden, wobei der Begriff „Entwicklung“ so breit gefasst ist, dass fast alles darunter fallen kann. Der Zinsabzug auf dem Eigenkapital wird auf Kantone mit einem hohen Steuerfuss begrenzt (Lex Zürich) und im Bereich der Kapitaleinlagereserven, die bei der vorletzten Steuergesetzrevision zu hohen Ausfällen führte, wurde ein Fortschritt erzielt. Dagegen gibt es neue Steuerschlupflöcher über die Aufdeckung stiller Reserven. Und bei der Dividendenbesteuerung müssen die Kantone entgegen dem Vorschlag des Bundesrates nur mindestens 50 Prozent besteuern. Für eine zweite Vorlage nach einer gewonnen Abstimmung muss ich sagen: Das Resultat ist mager.

Verbesserungen bei der AHV – aber…

Ja, die Finanzierung der AHV ist mit dem AHV-Teil der Vorlage verbessert worden. Die Zusatzeinnahmen bringen mehr Geld in die AHV Kasse, doch nur der kleinere Teil der Mehreinnahmen bezahlen die Unternehmen durch die Erhöhung der Arbeitgeberbeiträge. Das ist kein Tauschgeschäft Unternehmenssteuern – AHV, wie man es sich vorstellen würde. Den grössten Teil bezahlen die Arbeitnehmenden und SteuerzahlerInnen. Längerfristig braucht es eine Revision der AHV, aber wir müssen dieses Thema in Ruhe und ohne Verknüpfung mit den Unternehmenssteuern diskutieren.

Täter und Opfer

Die Schweiz ist kein Opfer der internationalen Politik, das ohne Schuld und Pein unter Druck gekommen ist. Die Schweiz ist im Gegenteil Täterin im weltweiten Steuerwettbewerb. Wie umschrieb es zum Beispiel unser Luzerner Finanzdirektor Marcel Schwerzmann? Man müsse einen Podestplatz erringen, Mittelfeld genüge nicht. Und zwar international. Unser Kanton hat mit dem Drehen an der Steuerschraube äusserst aktiv beim Steuerdumping mitgemacht. Die Folgen dieser Politik hat Alliance Sud, der Zusammenschluss der Schweizer Hilfswerke nachdrücklich zusammengefasst: „Das bisherige Schweizer Geschäftsmodell ist auch darum schädlich, weil es eine sozial und ökologisch nachhaltige Entwicklung der Welt torpediert, indem es im globalen Süden Geld abzieht, das dort dringend für die Armutsbekämpfung und den Aufbau guter Bildungs-, Gesundheits- und Infrastruktursysteme benötigt würde.“ Wir machen es uns einfach, diesen Befund in jeder Sonntagspredigt einzubauen, aber im politischen Handeln ganz rasch zu vergessen. Fressen und Moral oder eigenes Hemd und Hose, das sind die Stichwörter dazu.

Die Lösung ist nicht weit weg

Kommt bei einer erneuten Ablehnung das grosse Desaster, das die Befürworterinnen und Befürworter heraufbeschwören? Das muss nicht sein. Wir können die Steuerprivilegien ohne Ersatz abschaffen und damit internationalen Forderungen nachzukommen. Für die betroffenen Firmen führen wir Übergangsfristen ein. Damit schaffen wir eine saubere Lösung und setzen nicht auf neue Privilegien, von denen wir nicht wissen, ob sie uns übermorgen schon wieder auf eine graue Liste führen.

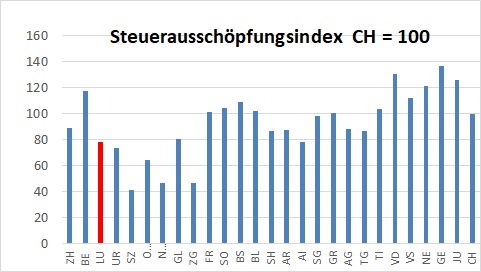

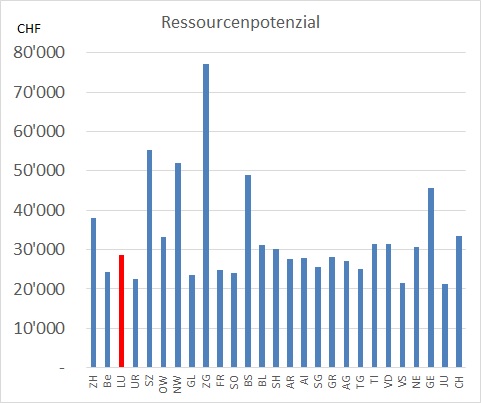

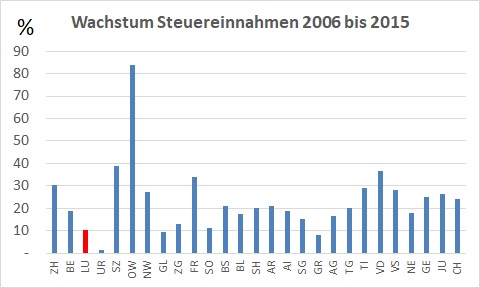

Kaum ein anderer Kanton hat die Steuerlast und damit auch den Steuerertrag derart verkleinert. Am vergleichbarsten sind noch die anderen Zentralschweizer Kantone, die ebenfalls ausnahmslose die Steuerlast überdurchschnittlich senkten.

Kaum ein anderer Kanton hat die Steuerlast und damit auch den Steuerertrag derart verkleinert. Am vergleichbarsten sind noch die anderen Zentralschweizer Kantone, die ebenfalls ausnahmslose die Steuerlast überdurchschnittlich senkten. kommen könnte. Nein, unser Kanton liegt immer noch unter dem nationalen Schnitt, und vor allem unter dem Schnitt seiner Nachbarkantone, die volkswirtschaftlich gesehen, wesentlich reicher sind. Will heissen, deren Haushalte verfügen über ein höheres Einkommen und mehr Firmen machen höhere Gewinne.

kommen könnte. Nein, unser Kanton liegt immer noch unter dem nationalen Schnitt, und vor allem unter dem Schnitt seiner Nachbarkantone, die volkswirtschaftlich gesehen, wesentlich reicher sind. Will heissen, deren Haushalte verfügen über ein höheres Einkommen und mehr Firmen machen höhere Gewinne. Bruttoinlandproduktes von rund 15 Prozent hat Luzern gerade einmal 10 Prozent höhere Steuereinnahmen als andere Kantone (immer inklusive der Gemeinden), in denen die Steuereinnahmen viel stärker gestiegen sind. In der gleichen Zeit ist nicht nur die Bevölkerung gewachsen, sondern die Aufgaben, denken wir nur an die Pflegefinanzierung oder die höheren kantonalen Beiträge an die Spitalkosten.

Bruttoinlandproduktes von rund 15 Prozent hat Luzern gerade einmal 10 Prozent höhere Steuereinnahmen als andere Kantone (immer inklusive der Gemeinden), in denen die Steuereinnahmen viel stärker gestiegen sind. In der gleichen Zeit ist nicht nur die Bevölkerung gewachsen, sondern die Aufgaben, denken wir nur an die Pflegefinanzierung oder die höheren kantonalen Beiträge an die Spitalkosten.